配资是一种为投资者提供杠杆资金的金融服务!

(来源:GF汽车团队)

核心观点

新能源车单车成本受铜/铝/碳酸锂价格上涨影响较大。

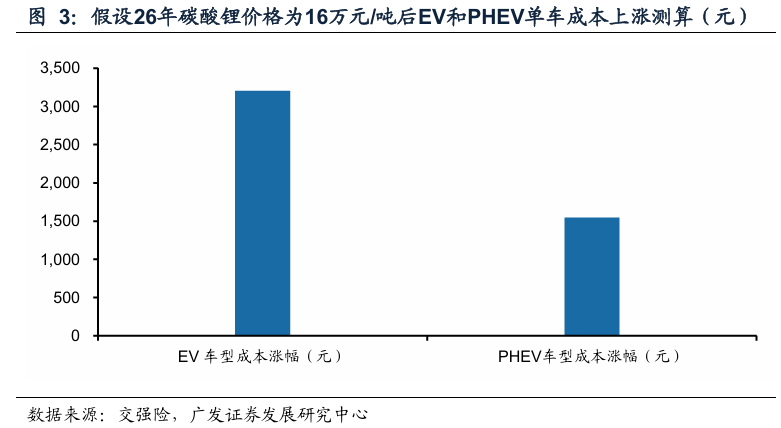

(1)铜铝:预计26年铜价格上涨将带来燃油车/EV/PHEV的单车成本增加约800/2300/1600元,铝价格上涨将带来对应车型的单车成本增加约700/900/900元;

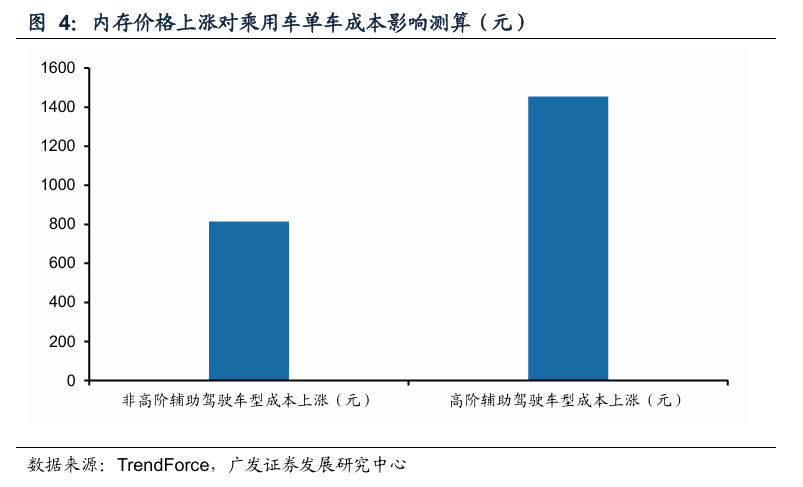

(2)碳酸锂:假设26年碳酸锂价格为16万元/吨,预计EV和PHEV单车成本将分别上涨约3200/1500元;

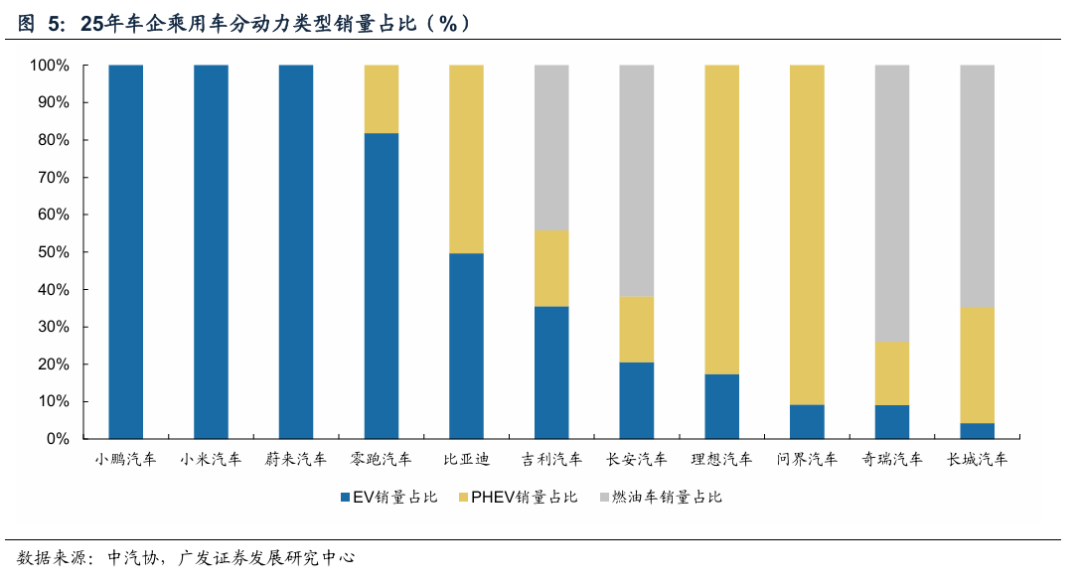

(3)内存:预计对非高阶/高阶辅助驾驶车型的单车成本影响约800/1500元。

考虑车企分动力类型销量结构,奇瑞汽车/吉利汽车/长城汽车等车企的单车平均成本上涨较小

考虑到不同动力类型的车型受铜/铝/碳酸锂价格上涨影响差异较大,车企的销量结构亦存在较大差异,因此我们按照动力类型销量占比对原材料价格上涨的影响进行量化测算,奇瑞汽车/吉利汽车/长城汽车等车企的单车平均成本上涨较小。

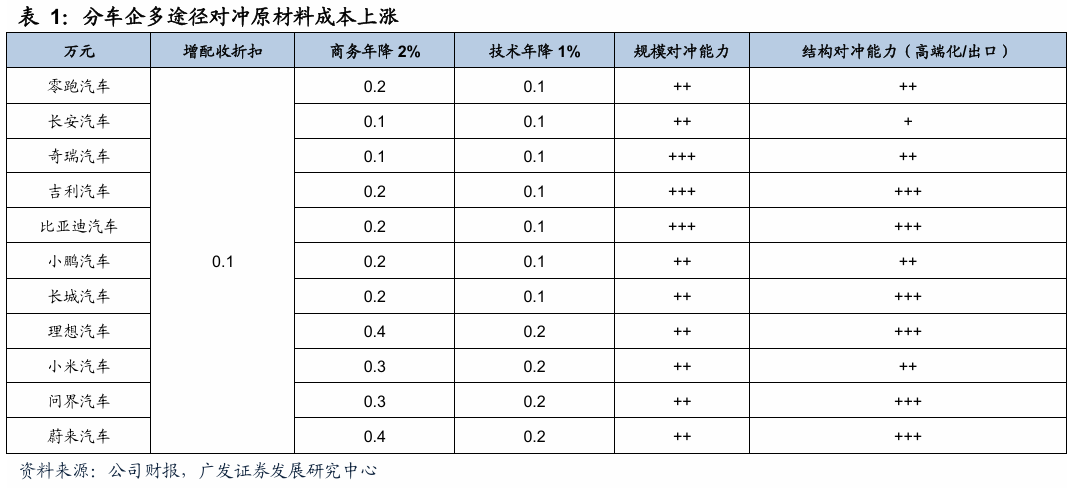

综合考虑车企5种途径的降本措施,预计奇瑞汽车/长城汽车/问界/吉利汽车的净利润受原材料成本上涨的影响相对较小

(1)增配收折扣:假设各家车企可以通过增配收折扣的形式传导0.1万元的成本压力;

(2)商务年降:保守假设各家车企均可以实现2%的年降,年降成本=车企ASP*(1-毛利率)*BOM成本比例(参考典型车企统一假设为83%)*2%年降比例;

(3)技术降本:车企可通过VAVE实现降本,如比亚迪可变磁通电机技术可降低高速能耗,提升动力电池能量利用率进而实现降本增效,假设各家车企可通过技术升级实现1%的降本;

(4)规模对冲:按照车企25年销量规模和26年增长预期,定性判断车企通过规模效应对冲原材料成本上涨的能力;

(5)结构对冲:高端车/出口销量占比越高的车企,对冲原材料成本上涨的能力越强;

综合考虑以上因素,我们按照(车企单车承担成本*25年销量)/25年(预计)净利润计算对各家车企的潜在影响,根据我们测算,奇瑞汽车/长城汽车/问界/吉利汽车的利润受原材料成本上涨的影响相对较小。

投资建议

我们努力提供“货架式”建议做参考关注(对应不同收益来源)。建议关注:在乘用车链条上,(综合经营面,下同)右侧标的:吉利汽车、比亚迪(A/H,电新联合)、奇瑞汽车、赛力斯、理想汽车、小鹏汽车、零跑汽车;左侧标的:长城汽车(A/H)、长安汽车;拐点(即将或已经)出现标的:上汽集团。在乘用车上下游链条上,右侧标的:敏实集团、银轮股份、伯特利、拓普集团、爱柯迪、福耀玻璃(A/H)、中创智领 (A/H)、中国汽研、新泉股份、保隆科技、华阳集团等;左侧标的:永达汽车、新坐标;拐点(即将或已经)出现标的:耐世特、继峰股份等。

风险提示

行业景气度下降;政策刺激效果不及预期;行业竞争加剧。

报告正文

一、原材料价格上涨对乘用车单车成本影响几何?

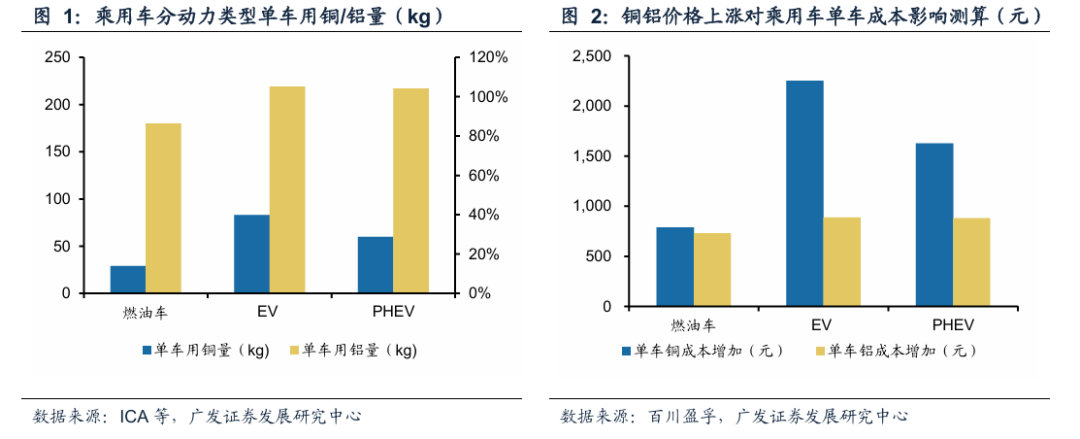

EV和PHEV单车型成本受铜铝价格上涨影响较大。根据国际铜业协会等数据,燃油车/EV/PHEV车型的单车用铜量分别为29/83/60kg,单车用铝量分别为180/219/217kg。根据百川盈孚,26年1月铜/铝价格分别为10.2/2.4万元/吨,较25年全年均价分别+26.5/+16.3%,基于上述数据测算,我们预计26年铜价格上涨将分别带来燃油车/EV/PHEV的单车成本增加约800/2300/1600元,铝价格上涨将分别带来燃油车/EV/PHEV的单车成本增加700/900/900元。

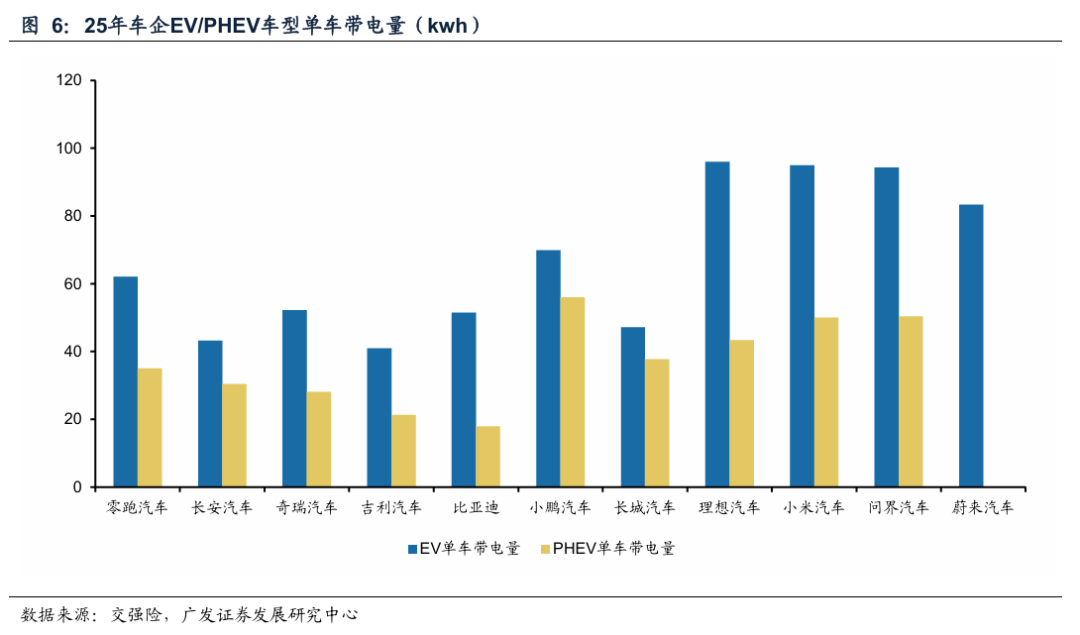

假设26年碳酸锂价格为16万元/吨,预计EV和PHEV单车成本分别上涨3200/1500元。根据我们测算,国内乘用车25年EV/PHEV的单车带电量分别为58/28kWh,假设碳酸锂价格从25年的7.5万元/吨提升至26年16.0万元/吨,根据电池工业网按照单GWh使用碳酸锂650吨计算,预计碳酸锂价格上涨对EV和PHEV的单车成本影响约3200/1500元。

内存价格上涨对非高阶/高阶辅助驾驶车型的单车成本影响约800/1500元。根据TrendForce数据和参考典型车型,按照非高阶辅助驾驶DRAM/NAND/NOR Flash的容量分别为24GB/128GB/256MB,高阶辅助驾驶DRAM/NAND/NOR Flash的容量分别为48GB/384GB/256MB进行测算,预计内存价格上涨对非高阶/高阶辅助驾驶车型的单车成本影响约800/1500元。

二、分车企来看,考虑分动力类型销量结构后的成本压力几何?

考虑分动力类型销量结构,奇瑞汽车/吉利汽车/长城汽车/长安汽车等车企的单车平均成本上涨较小。考虑到不同动力类型的车型受铜/铝/碳酸锂价格上涨影响差异较大,车企的销量结构亦存在较大差异,因此我们按照动力类型销量占比对原材料价格上涨的影响进行量化测算:

(1)铜/铝带来的单车成本上涨=EV销量占比*EV车型用量*价格涨幅+ PHEV销量占比*PHEV车型用量*价格涨幅+ 燃油车销量占比*燃油车车型用量*价格涨幅;

(2)碳酸锂带来的单车成本上涨=EV销量占比*车企EV单车带电量*价格涨幅+ EV销量占比*车企PHEV单车带电量*价格涨幅;

(3)内存涨价带来的单车平均成本上涨按照车企当前主销车型是否搭载高阶辅助驾驶功能进行划分。

上述计算加总求和后即可得到各家车企的单车平均成本上涨幅度,根据测算结果,奇瑞汽车/吉利汽车/长城汽车/长安汽车等车企的单车平均成本上涨较小。同时考虑车企均价的差异,我们按照单车平均上涨成本/车企ASP计算,问界/长城汽车/理想汽车/奇瑞汽车等受原材料成本上影响相对较小。

三、车企将通过多种途径降低原材料成本上涨影响

车企将通过增配受折扣/商务降本/技术降本/规模对冲/结构对冲等多种方式降低原材料成本上涨影响:

(1)增配收折扣:在反内卷和原材料成本上涨的外在约束下,车企将以“增配收折扣”的形式进行竞争,同时考虑到车企ASP弹性大于BOM成本弹性,假设各家车企可以通过增配收折扣的形式传导0.1万元的成本压力;

(2)商务年降:保守假设各家车企均可以实现2%的年降,年降成本=车企ASP*(1-毛利率)*BOM成本比例(统一假设为83%)*2%年降比例;

(3)技术降本:车企可通过VAVE实现降本,如比亚迪可变磁通电机技术可降低高速能耗,提升动力电池能量利用率进而实现降本增效,假设各家车企可通过技术升级实现1%的降本;

(4)规模对冲:汽车行业规模效应显著,车企销量的增长将带来固定成本的摊薄,按照车企25年销量规模和26年增长预期,定性判断车企通过规模效应对冲原材料成本上涨的能力;

(5)结构对冲:高端车/出口销量占比越高的车企,对冲原材料成本上涨的能力越强,根据各家车企ASP和出口销量比例,我们定性判断车企通过结构对冲原材料成本上涨的能力;

基于上述5种降本途径的定量或定性测算,车企单车承担成本=车企单车平均上涨成本-增配收折扣-商务降本-技术年降,我们按照(车企单车承担成本*25年销量)/25年预计利润计算对各家车企的潜在影响,根据我们测算,奇瑞汽车/长城汽车/问界/吉利汽车的利润受原材料成本上涨的影响相对较小。

四、投资建议

我们努力提供“货架式”建议做参考关注(对应不同收益来源)。建议关注:在乘用车链条上,(综合经营面,下同)右侧标的:吉利汽车、比亚迪(电新联合)、奇瑞汽车、赛力斯、理想汽车、小鹏汽车、零跑汽车;左侧标的:长城汽车(A/H)、长安汽车;拐点(即将或已经)出现标的:上汽集团。上下游链条上,右侧标的:敏实集团、银轮股份、伯特利、拓普集团、爱柯迪、福耀玻璃(A/H)、中创智领 (A/H)、中国汽研、新泉股份、保隆科技、华阳集团等;左侧标的:永达汽车、新坐标;拐点(即将或已经)出现标的:耐世特、继峰股份等。

五、风险提示

行业景气度下降。受宏观经济、消费环境、通胀预期等多重因素影响,汽车行业景气度存在下降的可能性。

政策刺激效果不及预期。考虑到以旧换新政策的实施条件和消费者收入预期等因素的影响,政策刺激效果存在不及预期的可能性。

行业竞争加剧。汽车市场竞争日趋激烈,整车企业竞争带来的降价、回款压力将进一步向配套零部件企业传递,同时,零部件企业还将面临资金安全、产品成本控制、产能效率优化、供应链稳定性等多重压力。

相关报告

【陈飞彤系列】【广发汽车】26年新能源乘用车单车带电量提升几何?

【广发汽车】如何看待20万元以下长续航PHEV需求?(陈飞彤&罗英)

【广发汽车】“定比例”补贴对乘用车行业利润拉动几何?(陈飞彤&罗英)

【广发汽车】如何看待乘用车26年国内需求和销量节奏

【广发汽车】如何推演“反内卷”下的行业政策预期?

【广发汽车】如何看待中国品牌欧洲市场的份额提升?

【广发汽车】如何看待乘用车“5326”SUV市场供需变化?

【广发汽车】吉利汽车:战略整合初见成效,迎接新一轮向上周期

【广发汽车】“泛越野”市场新变局、新机遇

【广发汽车】拓普集团(601689.SH):持续进击的卓越平台型供应商

【广发汽车】汽车行业:乘用车24年复盘和25年展望:从“量升价跌”到“量稳价缓”

]article_adlist-->【周伟系列】【广发汽车】中国汽研(601965.SH)卡位稀缺,受益于中国汽车标准做大做强

【广发汽车】AI赋能智能汽车系列二 看好海外车企智能化0-1,中国智能化链条迎全球化新机遇

【广发证券】豪能股份(603809.SH)AI赋能汽车系列:同步器龙头,拓品类+拓领域打开成长空间

【广发汽车】科博达(603786.SH)拟收购驾驶域控标的,迎接新一轮成长

【广发汽车】赛力斯(601127.SH)业绩同比高增,新车&辅助驾驶助力份额向上

【广发汽车】AI赋能智能汽车系列:智能化渗透率加速,中国品牌车型贡献主要增量

【广发汽车】千里科技(601777.SH)战略定位AI+车,加速转型

【广发汽车】智能汽车行业:“标准品”中阶智驾将进入高速成长期

]article_adlist-->【张力月系列】【广发汽车】重卡行业报告系列二:如何看待国内重卡行业电动化加速渗透的趋势?

【广发汽车】重卡行业11月国内销量同比转正,报废税冲击下出口仍保持同比高增

【广发汽车&海外】敏实集团(00425.HK) 三重逻辑驱动下的深蹲起跳

]article_adlist-->【罗英系列】【广发汽车】奇瑞汽车:立足新格局,走向世界的“国民品牌”

【广发汽车】如何看待20万元以下长续航PHEV需求?(陈飞彤&罗英)

【广发汽车】“定比例”补贴对乘用车行业利润拉动几何?(陈飞彤&罗英)

【广发汽车】如何看待当前乘用车需求及库存变化?

【广发汽车】我们怎么看“双能战略”的演绎?

【广发汽车】6 月乘用车需求大幅强于正常季节性

【广发汽车】如何看待EV及PHEV渗透率提升斜率分化?

【广发汽车】我们怎么看高阶智驾体验拐点?

]article_adlist--> ]article_adlist-->

]article_adlist-->团队介绍

广发证券汽车团队

]article_adlist-->

]article_adlist-->闫俊刚,联席首席分析师,SAC执证号:S0260516010001

吉林工业大学汽车专业学士,13年汽车产业工作经历,10年卖方研究经验。2013年加入广发证券发展研究中心。

陈飞彤,资深分析师

复旦大学金融硕士,2021年加入广发证券发展研究中心。

周伟,资深分析师

上海交通大学机械硕士,重庆大学工学学士,曾任职大成基金,东吴证券,寒武纪,2021年加入广发证券发展研究中心。

张力月,资深分析师

香港中文大学会计学硕士,2021年加入广发证券发展研究中心。

罗英,高级分析师

同济大学工程硕士,同济大学工学学士,2023年加入广发证券发展研究中心。

法律声明

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

瑞和网提示:文章来自网络,不代表本站观点。